Bulle Internet - Définition

La liste des auteurs de cet article est disponible ici.

Introduction

La bulle Internet (dot-com bubble en anglais) ou bulle technologique est une bulle spéculative, qui a affecté les « valeurs technologiques », c'est-à-dire celles des secteurs liés à l'informatique et aux télécommunications, sur les marchés d'actions à la fin des années 1990. Son apogée a eu lieu en mars 2000.

La bulle internet est liée à ce que l'on appelle l'immatériel dans l'économie moderne.

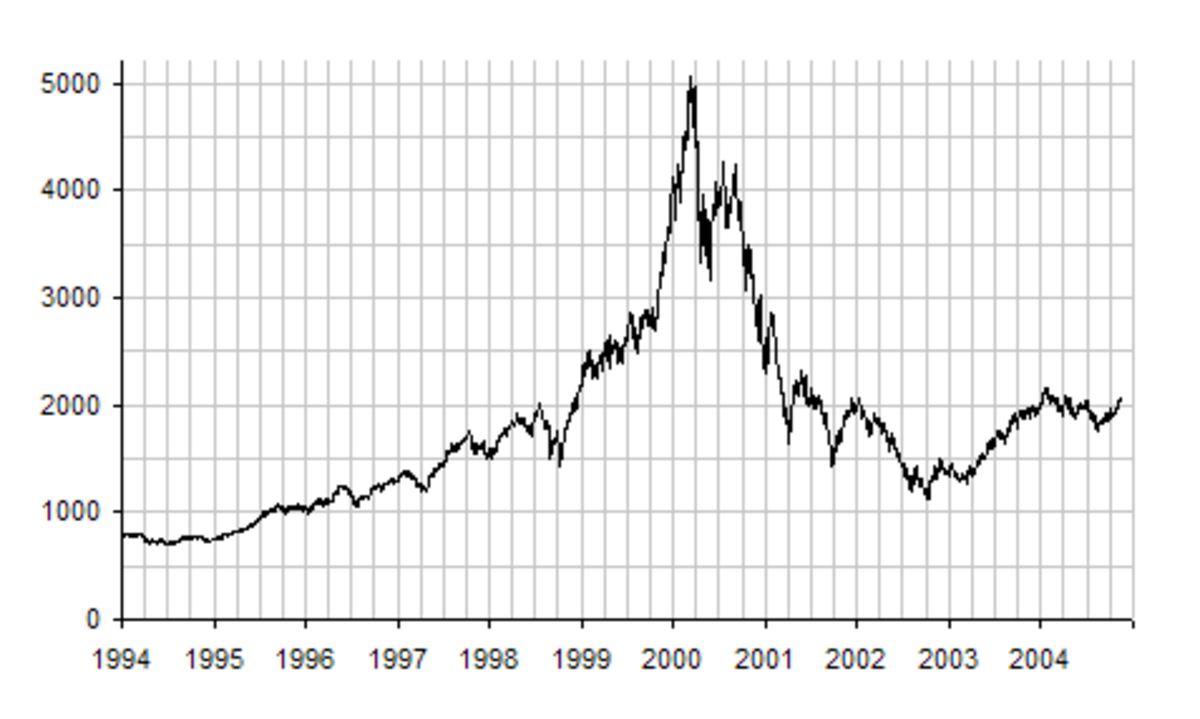

La période d'euphorie (1995-2000)

Les premiers symptômes de la bulle technologique apparaissent en 1995. La frénésie des investisseurs lors de l'introduction en bourse de Netscape fait monter le cours de l'action de la jeune société de 28 à 75 $ en un jour. À la fin de sa première journée de cotation, la société atteint 2 milliards de dollars de capitalisation boursière.

Pendant environ cinq ans, les gains promis par les sociétés du secteur des TIC aiguisent l'appétit d'un nombre croissant d'investisseurs, grands et petits, ce qui se traduit par des volumes importants d’émissions d’actions, d’emprunts et de crédits bancaires. Les valeurs boursières des entreprises du secteur augmentent sans lien avec leur chiffre d’affaires réel ou leurs bénéfices.

L'indice IXIC du marché électronique NASDAQ, qui était à 1 000 au début de 1995 a ainsi été multiplié par 5 en 5 ans et culminé à plus de 5 000. Plusieurs événements conjugués sont à l'origine de ce phénomène, notamment :

- Un excédent mondial d'épargne financière, lié notamment à la préparation de leur retraite par les baby boomers ;

- Une modification de la politique monétaire très accommodante aux États-Unis et au Japon. Le crédit, peu cher, est largement disponible, notamment grâce aux investisseurs en capital risque (venture capitalists);

- Plusieurs changements de politique macro-économique amplifient l'effet :

- L'ouverture à la concurrence du marché des services de télécommunications dans la plupart des pays de l'OCDE a eu pour incidence d'augmenter massivement les investissements des opérateurs et entraine de nombreuses fusions-acquisitions dans tout le secteur.

- Les investissements réalisés dans l'informatique pour adapter les systèmes à l'an 2000 gonflent les rendements des sociétés informatiques.

- Les pays européens investissent pour assurer la transition des monnaies nationales à l'euro

- La popularisation du réseau Internet en 1994 fait croire à la veille d'une quatrième révolution industrielle et, partant, d'une période de croissance économique faramineuse.

Ouverture à la concurrence du marché des services de télécommunications

Durant la deuxième moitié des années 1990, la majorité des pays de l’OCDE ont adapté leur cadre réglementaire afin d'ouvrir plus largement leur marché des télécommunications à la concurrence. Les analystes s’accordent alors sur une prévision de croissance du marché des services de près de 10 % par an, ceci malgré la baisse du prix causée par l'arrivée des concurrents. Ce qui attise l’intérêt de beaucoup d'investisseurs.

L’accord sur la libéralisation des télécoms signé à Genève dans le cadre de l'OMC ouvre la voie à de nouvelles opportunités de développement. Les grands opérateurs historiques nationaux partent à la conquête de nouveaux marchés fixes et mobiles à l'international. À coups de milliards de dollars, ils prennent des participations dans des opérateurs historiques étrangers qui viennent d'être privatisés ou alors créent de nouveaux opérateurs concurrents de toute pièce ou en partenariat avec des groupes locaux (co-entreprise).

En quelques années, le secteur des services en télécommunications connait une effervescence extraordinaire. Il devient le champ de bataille de grands groupes européens, américains et asiatiques, avec tous les superlatifs : « méga-fusions » (exemple, OPA de BT sur MCI, Contre-OPA par le « petit » Worldcom), méga-croissance et méga-investissements.

Avec la mondialisation de l'économie, les performances des grandes entreprises internationalisées dépendent de plus en plus de leurs réseaux de télécommunications. Ces grands comptes représentent des chiffres d'affaires importants et des marges élevées pour les opérateurs historiques nationaux, ce qui les conduit à vouloir proposer des services mondiaux « sans couture ». On assiste à une course aux « alliances globales », notamment :

- Alliance entre le français France Telecom, l'allemand Deutsche Telekom et l'américain Sprint (projets « Phoenix », « Atlas » et « Global One »)

- Alliance entre le britannique BT et l'américain MCI (« Concert »)

- Alliance autour de l'américain AT&T (« World Partners ») à laquelle se joignent des opérateurs de tous pays qui ont des liens avec une alliance européenne baptisée « Unisource ».

Ces alliances, complexes, pas toujours efficaces et parfois ingérables, seront le plus souvent un échec.

Partout dans le monde, des cohortes de « nouveaux opérateurs » ont un accès facile à d’importantes liquidités et déploient de vastes infrastructures alternatives à haut débit, notamment à base de fibres optiques (« autoroutes de l'information »). Les technologies de transmission de données en mode paquet et optiques évoluent rapidement et permettent d'augmenter de manière spectaculaire (d'un facteur 100) la capacité des réseaux déjà en place. Les opérateurs justifient les milliards de dollars investis en agitant des prévisions montrant l'« explosion du trafic », conséquence de l'augmentation « exponentielle » du nombre et de la demande moyenne des utilisateurs. Ce type d'annonce suscite beaucoup d'enthousiasme et de fascination dans la presse économique et financière.

En réalité, les revenus sur le segment longue distance n'évoluent pas comme cela est projeté, notamment parce qu'à l'autre bout de la chaîne, il existe encore (à la fin des années 1990) un goulot d'étranglement sur la boucle locale, partie des réseaux qui donne accès au client final. Il faudra attendre encore de nombreuses années pour assister au décollage du nombre d'accès haut débit, de l'Internet mobile, des services avides en bande passante et, surtout, des services générant des recettes. Les réseaux sont bien souvent déployés sur les mêmes routes reliant les mêmes grandes métropoles, et il n'y a pas de marchés réels suffisants permettant de justifier les sommes colossales investies. En d'autres termes, de nombreux concurrents sont redondants.

En Europe, les opérateurs mobiles s'endettent très lourdement en achetant au prix fort les « licences des réseaux de troisième génération UMTS ». Les États les allouent en utilisant la méthode des enchères. Des recettes considérables sont prélevées sur les opérateurs à cette occasion. Au Royaume-Uni, les cinq licences attribuées à Vodafone, BT, One 2 One, Orange et TIW le 28 avril 2000 leur coûtent la somme de 22,47 milliards de livres (38,4 milliards d'euros). Selon l'OCDE, près de 120 milliards d’euros sont au total prélevés par les États membres.

Un opérateur historique national comme France Télécom dépense en 1999 et en 2000 au total près de 80 milliards d’euros en acquisitions de sociétés et droits de licences.

Redéploiement stratégique pour les équipementiers en télécommunications

En 1995, un cycle d'investissements massifs dans les réseaux d'opérateurs commence, ce qui fait le bonheur des équipementiers.

La croissance rapide de l’Internet fait qu'une part non négligeable des achats des opérateurs se font dans l'optique et l'IP, ce qui pousse les équipementiers à étendre leurs activités au-delà de leurs métiers traditionnels respectifs via des fusions/acquisitions. De Lucent à Nortel, en passant par Alcatel ou Cisco, les grandes multinationales des télécoms se livrent une guerre sans merci à coups de milliards de dollars pour prendre le contrôle de jeunes sociétés ayant les savoir-faire technologiques requis. Elles achètent souvent trop cher et, parfois, sans réelle stratégie, simplement pour imiter les concurrents. Le prix des acquisitions flambe.

- Ascend Communications rachète Cascade Communications pour 20 milliards de francs en 1997, Stratus pour 5 milliards de Francs en 1998.

- Lucent achète Ascend Communications en 1999 pour la somme record de 20 milliards de dollars, Kenan Systems pour 1,48 milliard de dollars et au total près d'une trentaine de sociétés.

- Alcatel achète DSC pour 26 milliards de francs et Packet Engines pour 315 millions de dollars en 1998, puis Xylan pour 2 milliards de dollars et Assured Access Technology pour 350 millions de dollars l'année suivante, et enfin en 2000, il achète l'un des derniers grands indépendants du secteur, Newbridge, pour 7 milliards de dollars.

- Cisco Systems, historiquement un spécialiste des réseaux de données pour entreprises, doit rattraper son retard dans certaines technologies maîtrisées par les équipementiers traditionnels (Alcatel, Lucent et Nortel). Au total, elle achètera près d’une quarantaine de sociétés pour 20 milliards de dollars dans la téléphonie (Fibex, Sentient Network, GeoTel Communications Corp., Transmedia, Calista, MaxComm Technologies, Webline, Worldwide Data Systems, InfoGear, Komodo Technology, Vovida Networks, Active Voice Corporation,…) et surtout dans le transport optique qui est nécessaire sur le marché opérateurs (StratumOne, Monterey Networks, Cerent pour 6.9 milliards, Pirelli Optical Systems, Qeyton Systems…).

Les conséquences de ces investissements deviennent visibles à partir de mars 2000, lorsque le marché des capitaux s'assèche.

Le phénomène des startup, des stock-options et des IPO

Le redéploiement stratégique des grands groupes de télécommunications fait que, durant cette période, les jeunes sociétés (les startup) poussent comme des champignons dans certaines technopoles comme la Silicon Valley ou Research Triangle Park aux États-Unis, Montréal (création vidéo) ou Ottawa (plus de 1 000 entreprises dans les télécoms et l'optique) au Canada.

Plusieurs rêvent que quelques startup reproduiront le succès légendaire des sociétés Apple et Microsoft dans les années 1970.

Le lancement d'une entreprise ne nécessite quasiment aucun apport en capital. Des moyens financiers très importants sont mis à la disposition des créateurs. Le concept d'événement First Tuesday, symbolique de cette époque, apparait en Grande-Bretagne à partir de 1998 et se développe dans plusieurs autres pays. Tous les premiers mardis du mois, une grande « messe » réunit plusieurs centaines de porteurs de projets et d'investisseurs. On rapporte des scènes surréalistes où des créateurs d'entreprise se voient proposer des sommes quatre fois supérieures à ce qu'ils recherchent par des investisseurs surpris par la modestie de leur demande et qui insistent.

Les stock-options jouent un rôle central dans la surenchère. Réservées jusque-là aux cadres dirigeants les plus importants dans les grands groupes traditionnels, elles tendent à se généraliser. Elles motivent les dirigeants, les chercheurs, les ingénieurs et les étudiants des universités à créer leur propre entreprise ou à l'inverse à les empêcher d'aller travailler dans une startup concurrente.

Le rêve dominant est de reproduire le succès réel ou supposé de tel créateur d'entreprise, tel ingénieur, telle assistante, tous plus astucieux les uns que les autres, devenus millionnaires en dollars, qui ont cessé de travailler ou passent leur temps à créer de nouvelles startups. Des nouveaux riches apparaissent, ce qui conduit de manière localisée à une augmentation du prix des biens immobiliers et, d'une manière générale, du coût de la vie.

Mais la fortune n'est pas toujours au rendez-vous. Dans bien des cas, les stock-options sont uniquement un moyen de faire travailler les collaborateurs avec des salaires sacrifiés (réduits parfois de moitié ou pire encore) en les motivant avec l'espoir qu'ils feront fortune avec leurs stock-options, le jour de l'introduction en bourse ou de la vente de la société à une entreprise rivale plus importante.

L'effet « nouvelle économie » déborde sur tous les secteurs

Les titres que les investisseurs estiment concernés par la révolution des TIC progressent plus rapidement en bourse. Au sein des conseils d'administration des grandes entreprises de tous les secteurs, pas seulement celles de la nouvelle économie, l'inquiétude est grande. Les discussions tournent souvent autour du même buzzword : « développer une stratégie Internet ». Pour « changer de dimension » et paraître plus séduisantes, des sociétés de « l'ancienne économie » ajoutent à leurs métiers traditionnels des activités dans les média, l'Internet ou les télécommunications. Certaines ont la certitude que « tout est désormais possible » et vont carrément déraper.

Par exemple, la Compagnie générale des eaux (CGE) était à l'origine une respectable entreprise française de plus de 150 ans spécialisée dans les services aux collectivités (ramassage des déchets, alimentation en eaux, transports, ...). Elle opère dans un secteur refuge basé sur des contrats à long terme quasi-monopolistiques, mais qui ne progresse guère plus de 4 ou 5% par an. La société s'est lancée dans une stratégie de croissance à l'international et a saisi l'opportunité de l'ouverture à la concurrence dans le téléphone mobile avec SFR en 1987 puis dans le téléphone fixe avec Cegetel en 1996. Le système s'emballe à partir de 1998 lorsque re-baptisée Vivendi, la société mène une croissance via des acquisitions tous azimuts au prix fort : absorption du groupe d'édition multimédia publicité Havas, diversification dans l'audiovisuel avec la chaîne de télévision à péage Canal+, entrée dans le capital des studios de cinéma Pathé, acquisition des producteurs d'énergie américains Boston Edison et GPU, achat du leader américain de l'eau USFilter (la plus importante acquisition française jamais réalisée aux États-Unis) et en juin 2000 fusion à 40 milliards de dollars avec le géant canadien Seagram (propriétaire de la maison de disques Polygram et du studio Universal Pictures). Toutes les craintes et les mises en garde (risques de trop grande dispersion, alourdissement de la dette du groupe, ambitions surdimensionnées, ...) sont ignorées puisque la carrière brillante du titre en Bourse permet la « poursuite d'une stratégie offensive ».

Transition à l'euro, passage à l'an 2000

Cette période correspond aussi pour 11 pays en Europe, ainsi que pour leurs partenaires commerciaux, à la transition des monnaies nationales à l'euro qui s’est échelonnée sur un peu plus de trois ans, de 1999 à début 2002. En 1999, on observe une hausse des investissements dans les entreprises qui doivent adapter leurs systèmes d'information afin de pouvoir continuer à assurer leurs échanges sur les places de marché et tenir leur comptabilité.

De nouveaux investissements sont nécessaires pour revoir le code informatique afin de passer l'an 2000.